©Getty Images/iStockphoto

©Getty Images/iStockphoto

Grenzüberschreitende Kooperation bei der Beitragsüberwachung auch mit Nicht-EU-Staaten?

ed* Nr. 03/2018 – Kapitel 6

Etliche Teilnehmer an der Studie waren sich in einem einig: Die Versuche, von Plattform-Betreibern Einkommensdaten über die von ihnen vermittelten Transaktionen zu erhalten, sind bisher oft zum Scheitern verurteilt, wenn der Betreiber seinen Sitz im europäischen oder gar außereuropäischen Ausland hat. Europäisch koordinierte Schritte zur Überwindung dieses Engpasses stehen noch aus. Bisher nur eine vage Idee ist es, innerhalb der noch zu schaffenden Europäischen Arbeitsbehörde die Europäische Plattform zur Bekämpfung nicht deklarierter Arbeit als Wissenszentrale auch über nicht deklarierte Arbeit im Rahmen von Plattformen zu nutzen. Ebenfalls noch weiterentwicklungsbedürftig ist der Vorschlag des Arbeitsmarkt-Wissenschaftlers Enzo Weber, unter dem Dach einer internationalen Organisation ein „Digital Social Security Account“ einzurichten, an das die Plattform-Betreiber einen bestimmten Anteil der von den Plattform-Arbeitern getätigten Umsätze überweisen müssten. Mögliche Ansatzpunkte bilden schließlich Arbeiten auf OECD-Ebene, den internationalen Austausch steuerrelevanter Daten in der digitalen Erwerbsgesellschaft voranzubringen. In einem nächsten Schritt könnte man daran denken, die neuen Strukturen auch für Zwecke der Sozialversicherung fruchtbar zu machen.

Besteht aktueller Handlungsbedarf?

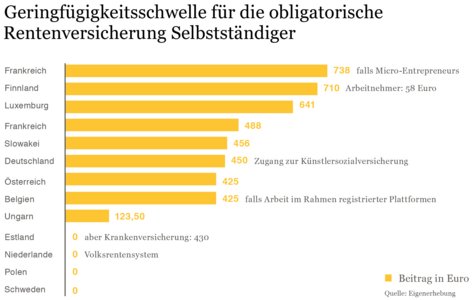

Es trifft durchaus zu, dass bis heute politische Antworten auf das Phänomen von Plattform-Arbeit in einer eher unsystematischen und experimentellen Weise gefunden wurden. Nur in Einzelfällen gibt es – das zeigt die von ESIP durchgeführte Studie – jüngere Ansätze von speziell auf Plattform-Arbeit zugeschnittenen Sonderregeln auf dem Gebiet der Sozialversicherung. Sie beginnen bei der Einbeziehung in die Sozialsysteme (s. o. Sonderregeln gezielt für Plattform-Arbeit), setzen sich fort bei speziellen Geringfügigkeitsgrenzen (s. z. B. Belgien), der Bemessungsgrundlage und dem Beitragssatz (Frankreich) sowie in neuen Formen der Beitragsüberwachung und -zahlung bis hin zur automatischen Meldung von Einkommensdaten (Belgien, Estland, Frankreich), wenn auch (noch) weitgehend auf freiwilliger Basis. Ob sie sinnvoll sind, wird sich in der Praxis erst noch zeigen. Jedenfalls beim Beitragseinzug und bei der Überwachung weisen sie in die richtige Richtung.

Ob man darüber hinaus tatsächlich ganz neue Wege gehen muss, um das Phänomen der Plattform-Arbeit sozialrechtlich einzufangen, darf zumindest bezweifelt werden. Oft genügt eine konsequente Umsetzung der für Selbstständige geltenden Regeln – wenn es sie denn gibt. Bei der sozialen Absicherung Selbstständiger besteht nicht nur in Deutschland Handlungsbedarf.

Die vorliegende Untersuchung sollte allerdings verdeutlicht haben, dass sich die bestehenden Systeme durchaus als anpassungsfähig und -willig erwiesen haben, entweder durch eine Anwendung schon bestehender Regeln auf Plattform-Arbeit oder sogar durch maßgeschneiderte Lösungen. Lückenhafter Zugang zum Sozialschutz, wie er von europäischen Institutionen durchaus zu Recht problematisiert wurde, ist oft weniger das Ergebnis der Arbeit in neuen Beschäftigungsformen als ein Phänomen geringfügig ausgeübter oder niedrig entlohnter Erwerbsarbeit. Was konkret die Plattform-Arbeit angeht, stellen sich gemeinsam zu lösende Fragen eher bei der Nachverfolgung nicht angemeldeter Einkünfte. Ob hier europäische Lösungen weiterhelfen oder ob es nicht vielmehr internationaler Anstrengungen bedarf, ist noch auszuloten.

Die noch nicht veröffentlichte Studie kann bei Interesse angefordert werden.