iStock / IR_Stone

iStock / IR_Stone

Europäischer Grüner Deal und Sozialschutz – erste Schritte zum Ausgleich von sozialpolitischen Ungerechtigkeiten

Die Europäische Kommission hat daher mehrere Initiativen eingeleitet, wie die Auswirkungen schutzbedürftiger Gruppen abgemildert werden können.

ed* Nr. 01/2023 – Kapitel 5

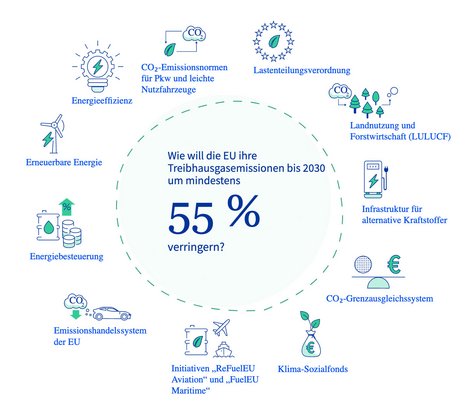

Ein Beispiel ist ihr größtes Gesetzespaket zum Klimawandel, das „Fit for 55“ Paket.1 Es enthält unter anderem eine Initiative zur Einrichtung eines Klima-Sozialfonds. Er soll den Mitgliedstaaten die Möglichkeit bieten, besonders schutzbedürftige Bürgerinnen und Bürger sowie Kleinstunternehmen bei Investitionen in Energieeffizienzmaßnahmen zu unterstützen.2 In der Folge haben sich die Mitgliedstaaten in einer Ratsempfehlung zur Sicherstellung eines gerechten Übergangs zur Klimaneutralität3 darauf verständigt, dass zur Abfederung überproportionaler finanzieller Belastungen von schutzbedürftigen Gruppen zielgerichtete Transferzahlungen geleistet werden sollen. Niemand in der EU soll beim Übergang im Stich gelassen werden.

„Fit for 55“: auf dem Weg zur Klimaneutralität – Umsetzung des EU‑Klimaziels für 2030

Daher sollen über einen Zeitraum von sieben Jahren 86,7 Milliarden Euro für die Sanierung von Gebäuden, den Zugang zu emissionsfreier und emissionsarmer Mobilität sowie für Einkommensbeihilfen bereitgestellt werden.4 Dabei werden die Hilfen aus dem Klima-Sozialfonds durch entsprechende Mittel der Mitgliedstaaten ergänzt. Auch verpflichten sich die Mitgliedstaaten, Klimasozialpläne zu erstellen.5

Mit „Fit for 55“ werden ferner auch Vorschläge zu sozial gerechten Steuer- und Sozialschutzsystemen formuliert. So sollen die Mitgliedstaaten im Hinblick auf die Klima- und Umweltziele die Besteuerung von Arbeit verlagern sowie die Steuer- und Abgabenbelastung für Personen mit niedrigem und mittlerem Einkommen reduzieren. Der Sozialversicherung, wie beispielsweise der gesetzlichen Rentenversicherung, sind hier jedoch enge Grenzen gesetzt. Damit das Äquivalenzprinzip gewahrt bleibt, darf der enge Bezug zwischen Versichertenbeiträgen und Rentenleistungen nicht in Frage gestellt werden.